von Philipp Stalzer

Typisches Szenario hierzulande im Berufsalltag: Angestellter einer Firma darf sich aufgrund der „Car Policy“ nur ein vorsteuerabzugsfähiges Auto aussuchen. Aufgrund der in Europa einzigartigen und völlig bescheuerten Regel, nur jene Autos als steuerbevorzugte Firmenautos deklarieren zu können, die riesig sind (die Vorsteuerabsetzbarkeit richtet sich nach dem Innenraumvolumen oder einer fixen Ladefläche) und demnach mehr Sprit brauchen als ein „normales“ Auto, kommt der Arbeitnehmer nun wieder mal zum Handkuss.

Letzte Erhöhung nur 1 Jahr her

Es ist (Achtung: Ironie!) auf jeden Fall gerechtfertigt die monatliche Abgabe aufgrund des „geldwerten Vorteils“ eines Firmenwagens weiter zu erhöhen, denn die letzte „Reform“ dieser Regelung ist ja schon wieder ein Jahr her und beinhaltete die Erhöhung des Deckels dieser Abgabe von 600 auf 720 Euro. Bedeutet: ganz egal ob jemand eine gut ausgestattete Mittelklasselimousine oder auch einen Rolls Royce von seiner Firma auch für private Fahrten zur Verfügung gestellt bekommt, es werden (bis jetzt) maximal 720 Euro als Bemessungsgrundlage für die Lohnsteuer herangezogen und dem Fiskus zugespielt. Je höher, desto teurer werden dadurch auch die Abgaben an die Sozialversicherung, nach dem Motto „Dienstwagenfahrer werden öfter krank“. Diesen Betrag behält sich also nicht der Arbeitsgeber ein um die Kosten für das Auto mit dem Arbeitnehmer zu teilen, er dient lediglich als „Ausgleich“ für die Staatskasse, dass derjenige nicht auch noch privat fleißig die in Europa mit viel Abstand höchste motorbezogene Versicherungssteuer (die bei dieser Gelegenheit 2014 auch gleich weiter angehoben wurde), Mineralölsteuer und sonstige Abgaben abführt.

Neue Grenze: 120 Gramm CO2

Aber zurück zu unserem Beispiel, dem typischen Firmenwagen. Der ist häufig ein Minivan, mit dem fleißig Kilometer gespult werden. Denn nur mit einem „vorsteuerabzugsberechtigten“ Fahrzeug darf der Arbeitgeber die Entrichtung der 20% Mehrwertsteuer beim Kauf und im Betrieb (Tanken, Service) absetzen. Dass der Angestellte dann zu 90% allein und mit seinem Aktenkoffer bewaffnet in dem riesen Auto hockt und dabei wirklich unnötig Ressourcen verplempert werden, ist dem Gesetzgeber wurscht. Als steuerbevorzugte Alternative würden sich auch noch ein Pickup oder ein Kastenwagen – sehr begehrt beim durchschnittlichen Angestellten mit einer Familie zu Hause – anbieten. Also am Besten die Steuer“senkung“ da finanzieren wo es was zu holen gibt, beim durchschnittlichen Arbeitnehmer der zufällig ein Auto fährt das mehr als 120 Gramm/Kilometer CO2 emittiert – also eine wahre Dreckschleuder. Das ist aber leider so gut wie jedes vorsteuerabzugsberechtigte Auto, bis auf vielleicht den 2-sitzigen Polo mit Ladefläche. Denn einfach ausgedrückt: Fahrzeuge dürfen maximal 4,5 Liter Diesel, fünf Liter Benzin und etwas über fünf Kilogramm Erdgas verbrauchen, um unter 120 Gramm CO2 pro Kilometer zu bleiben. Die ohnehin meist etwa 1 Liter von der Realität entfernten NEFZ-Angaben sind also willkürliche Grenzen, mit denen man die Mehrheit der Firmenwagenlenker unter dem Deckmäntelchen der ökologischen Verträglichkeit weiter schröpfen kann.

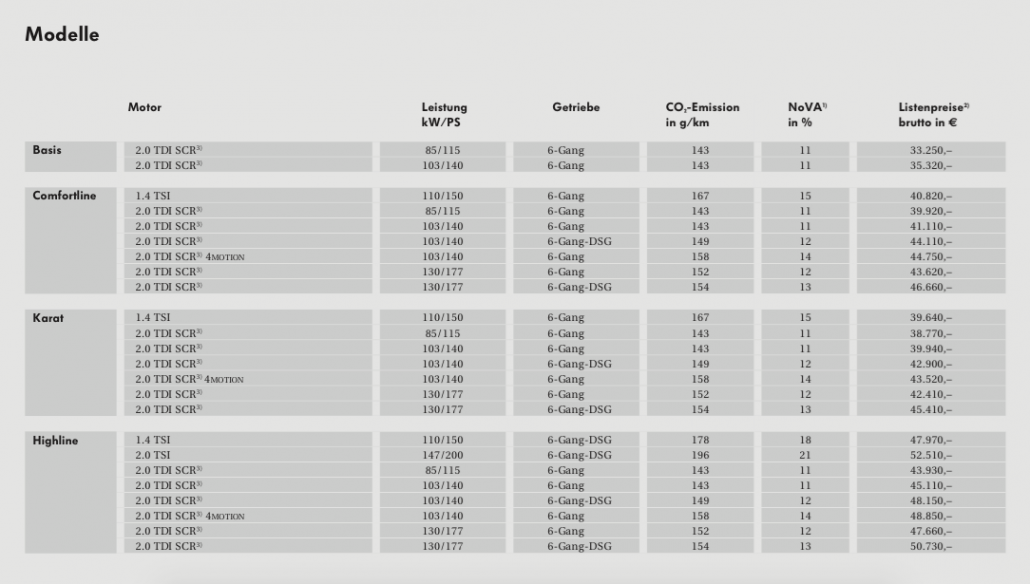

Rechenbeispiel VW Sharan

Der Vertreterking Sharan ist mit bestenfalls 143 Gramm CO2 weit entfernt von der Grenze, unter der freundlicherweise auch weiterhin die 1,5 % des Brutto-Listenpreises als Bemessungsgrundlage für den Sachbezug dienen. So ein Sharan mit 140 PS Diesel, Automatikgetriebe und ein wenig Sonderausstattung (alles Dinge die einem Vielfahrer geschuldet sind, keine ausschweifenden Extrawürste) schlägt recht schnell mit 45.000 Euro zu Buche. Eine weitere Frechheit: sollte der Arbeitgeber den Wagen gebraucht anschaffen, hat der Arbeitnehmer den Brutto-Listenpreis zu versteuern, also die vollen 45.000 Euro. Beim Neukauf gilt der tatsächliche Anschaffungspreis, jedoch immer inklusive aller Steuern. 1,5% unseres Beispielautos sind 675 Euro die bislang als Bemessungsgrundlage dienten – also dann unterm Strich etwa zur Hälfte am Lohnzettel fehlen. Nach der Erhöhung beträgt der Prozentsatz für diesen laut Regierung als Firmenwagen völlig unangemessenen Spritschlucker 2 Prozent und somit – wohl wieder ein Zufall – mit 900 Euro knapp dem zukünftigen Deckel von 960 Euro und somit einer Mehrbelastung von pi mal Daumen 1000 Euro im Jahr. Ein Gutteil der Steuerentlastung ist damit wieder dahin. VW Sharan oder Rolls Royce – das macht keinen Unterschied. Da noch von einem finanziellen Vorteil durch einen Firmenwagen zu sprechen grenzt an Blasphemie und unterstreicht wieder einmal, wie der Staat handelt. Immer auf Kosten der durchschnittlichen Arbeitnehmer, die die Last den Staatshaushalt zu finanzieren bald nicht mehr tragen können werden.

Denn einfach ausgedrückt: Fahrzeuge dürfen maximal 4,5 Liter Diesel, fünf Liter Benzin und etwas über fünf Kilogramm Erdgas verbrauchen, um unter 120 Gramm CO2 pro Kilometer zu bleiben. Die ohnehin meist etwa 1 Liter von der Realität entfernten NEFZ-Angaben sind also willkürliche Grenzen, mit denen man die Mehrheit der Firmenwagenlenker unter dem Deckmäntelchen der ökologischen Verträglichkeit weiter schröpfen kann..